Propuesta del Contralor Stringer Daria Poder a Cientos de Miles de Neoyorquinos Añadir Datos de Pagos de Sus Rentas a Sus Historiales de Crédito para Mejorar su Puntaje de Crédito

Análisis nunca antes hecho que incluye “mapas de crédito" interactivos que muestran grandes diferencias en los puntajes de crédito dependiendo donde viva geográficamente, su etnicidad e ingreso

El informe muestra que el 76% de los inquilinos en NYC que participaron en esta encuesta verían aumentar sus puntajes de crédito si los pagos de renta, cual es el cheque mensual más grande que la mayoría de neoyorquinos hacen, se incluyeran en dicho puntaje

La propuesta ofrece estrategias para lograr que se logre reportar el pago de la renta de alquiler, brindando a los inquilinos la oportunidad de ahorrar en todo, desde seguros de automóviles y viviendas, hasta tarjetas de crédito, préstamos estudiantiles y facturas de teléfonos celulares.

(New York, NY) — El Contralor de la Ciudad de Nueva York, Scott M. Stringer, anuncio hoy un análisis nunca antes realizado que muestra grandes diferencias en los puntajes de crédito de las personas en toda la ciudad y recomienda soluciones innovadoras para ayudar a reducir el problema. El informe – titulado “Dando crédito a inquilinos: demuestra como reportar los pagos de alquiler pueden aumentar los puntajes de crédito de las personas en la ciudad de Nueva York” – usando fuentes propias para ilustrar cómo un alarmante número de neoyorquinos tiene acceso limitado a crédito. Esto es un problema que puede limitar participación en la economía y poner un límite al éxito financiero de las personas. Por esta razón, el Contralor Stringer está proponiendo un plan para ayudar a los inquilinos de la ciudad de Nueva York a que sus pagos de alquiler mensual cuenten en sus puntajes de crédito, asimismo como los pagos de las hipotecas cuentan para los propietarios de viviendas. El análisis muestra que si el alquiler se incorpora a los historiales de créditos, cientos de miles de residentes de la ciudad de Nueva York verían aumentar sus puntajes, y obtendrían mejores precio de interés para préstamos, arrendamientos de automóviles y muchas cosas más.

Los puntajes de crédito, se utilizan para determinar la probabilidad que tiene una persona de pagar una deuda, y combinan una serie de variados datos de los consumidores, incluso si han realizado pagos puntuales a sus tarjetas de crédito, hipotecas y préstamos de automóviles. Sin embargo, en la actualidad la mayoría de los puntajes de crédito no logran reflejar cuando una persona paga su renta a tiempo, y en vez, son utilizados con mayor frecuencia por los propietarios para informar de pagos atrasados de los inquilinos. Para corregir este gran desajuste, la propuesta de la Contraloría busca dar poder a los inquilinos permitiéndoles buscar estrategias que podrían permitir que los pagos regulares de su renta se cuenten por primera vez en sus puntajes de crédito.

“Cuando millones de neoyorquinos pagan la renta de su casa a tiempo, deberían recibir crédito por hacerlo, así como los dueños de casa al pagar sus hipotecas lo reciben. Permitir que el historial de pago de las rentas de los neoyorquinos aumente sus puntaje de crédito es una solución simple a un antiguo problema el cual ha afectado a los neoyorquinos por mucho tiempo, y es otra forma de reducir nuestra crisis de asequibilidad en nuestra ciudad”, dijo el Contralor de la Ciudad de Nueva York, Scott M. Stringer. “Si sus ingresos son bajos y no tienes crédito, esta es una solución simple que ayudaría. Con la ciudad de Nueva York cada vez más inasequible, tenemos la oportunidad de aliviar este enorme problema y facilitar que los residentes puedan salir adelante. Este es una idea sabía que puede ayudar a millones de neoyorquinos a aumentar sus puntajes de crédito y, como resultado, pagar menos en sus préstamos, pagos de automóviles y de más. Es por eso que estamos motivando aquellos interesados de esta propuesta por todo Nueva York para desarrollar e implementar estrategias que ayuden a los inquilinos a tener algún beneficio”.

El análisis de la Contraloría, destaca las posibilidades y beneficios posibles al incorporar los pagos de alquiler en los historiales de crédito de los 5,4 millones de inquilinos de la Ciudad. Basándose en datos propios de Experian, una de las tres principales agencias de crédito, la Contraloría estudió una muestra representativa de inquilinos de la ciudad que pagan rentas por debajo de $ 2,000 y encontró que reportar el historial de pago de sus rentas lograra lo siguiente:

- Aumentar los puntajes de crédito a más del 76 por ciento de los inquilinos de la ciudad de Nueva York que actualmente tienen un puntaje de crédito así:

- Más de la mitad (57%) verían aumentar su puntuación entre 1 y 10 puntos;

- Cerca de uno de cada cinco (19%) tendría su puntaje impulsado por 11 puntos o más;

- El 18 por ciento no vería ningún cambio;

- El 6 por ciento vería bajar en sus puntajes.

- Proporcionar por primera vez su puntuación de crédito a casi el 30 por ciento de los inquilinos. El nuevo puntaje promedio para estos inquilinos en su mayoría de bajos recursos, estos que actualmente están categorizados como “invisibles” o “Sin puntaje” debido a la falta de información financiera en sus archivos de crédito, de ser contado ahora tendrían un puntaje muy bueno de 700.

El análisis de la Contraloría también proporciona un nuevo “mapa crediticio” de la ciudad de Nueva York que muestra las grandes diferencias que existen por vecindario. Si bien el puntaje de crédito promedio en la ciudad de Nueva York es de 673, considerado un puntaje bueno, los puntajes de crédito bajos se concentran en Brooklyn, Queens y el Bronx, mientras que los puntajes más altos se encuentran en Manhattan, Staten Island y partes del noreste de Queens.

Para ver estos datos en un mapa interactivo, haga clic aquí.

Puntuación de crédito promedio

Según códigos postales de la ciudad de Nueva York

Median Credit Score

By New York City Zip Codes

Promedio de VantageScore 3.0

Mean VantageScore 3.0

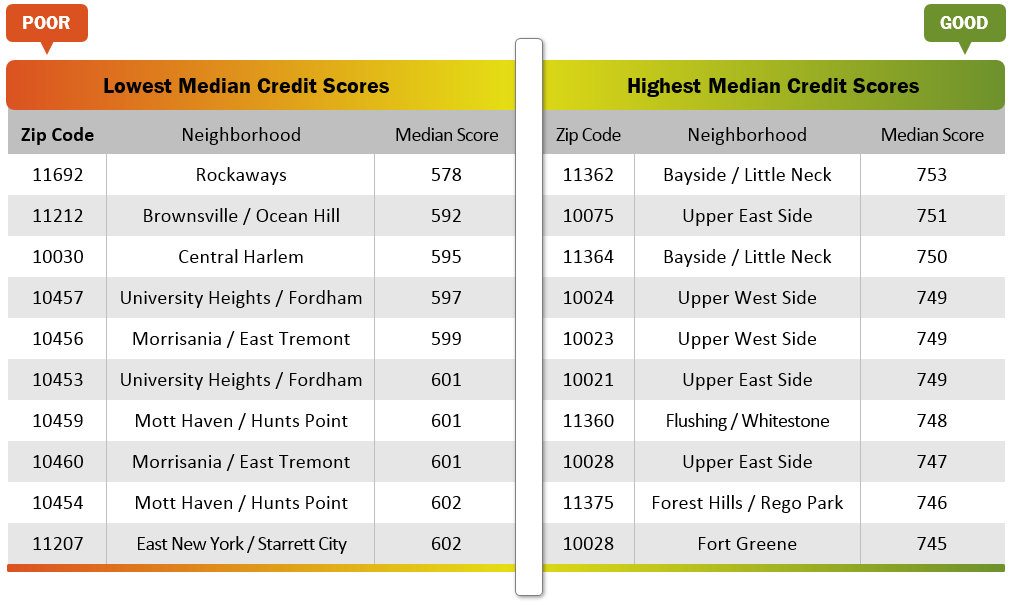

El informe incluye un listado de las comunidades con los puntajes de crédito promedio más bajos y más altos en la ciudad de Nueva York. En general, las comunidades con más dueños de viviendas y automóviles, dos factores clave para los puntajes de crédito, cuentan con puntajes de crédito promedio más altos, entre ellos se encuentran en Bayside / Little Neck en Queens, el Upper East y Upper West Sides de Manhattan.

De manera similar, en la ciudad de Nueva York el informe encontró una gran relación entre bajos puntajes de crédito y factores tales como, etnicidad, nivel de ingresos y el porcentaje de los intereses de las hipotecas. Esto en comunidades donde el puntaje crediticio es promedio y bajo 630:

- En áreas donde el promedio de los puntajes de crédito es más de 700, el 78 por ciento de los residentes son inquilinos.

- Los neoyorquinos negros e hispanos representan más del 90 por ciento de la población.

- Los residentes de la Autoridad de Vivienda conocido como NYCHA por sus siglas en Ingles constituyen uno de cada diez residentes.

- Las personas tienen un ingreso anual promedio de aproximadamente $ 34,500, en comparación con un ingreso de $ 52,500 en comunidades con puntajes de crédito mejores marcando de 700 o más.

Como parte del informe, la Contraloría utilizó datos anónimos de tres inquilinos en la actualidad cada uno con diferentes salarios, y de esta forma demostrar que agregar datos de alquiler a sus historiales de crédito mejora su puntaje de crédito. Un inquilino, que regularmente paga $ 1,300 al mes de alquiler, vio su puntaje subir de 650 a 675, un salto de un puntaje más o menos a un puntaje muy bueno. Otro inquilino, con muy poco historial de crédito, logro un aumento de 657 a 714 luego que se tuvo en cuenta su historial de pago de su renta donde vive.

Desde la vivienda a nuestras finanzas, el puntaje de crédito de un individuo puede ser el factor decisivo en negarle un préstamo o asegurar una buena tasa de interés para un préstamo, o rechazar o avanzar una solicitud de alquiler. En pocas palabras, un puntaje de crédito bajo penaliza a una persona a recibir las peores condiciones de préstamo, tarjetas de crédito y pólizas de seguro mas costosas, al igual que altos costos en los de servicios públicos tales como de agua, electricidad y así. Por ejemplo:

- Una familia con un puntaje de crédito más o menos que solicite una hipoteca de tasa de interés fijo por 30 años para comprar una casa por un precio promedio en el Bronx pagaría hasta $ 150,000 dólares más durante la vida de ese préstamo, mucho más que lo que pagaría una familia con un puntaje crediticio más alto.

- Un neoyorquino con muy mal crédito que recibió un préstamo $ 20,000 por 36 meses, podría terminar pagando más de $ 3,700 dólares muchos más que si tuviera un puntaje de crédito mejor, que le facilite recibir el más bajo interés disponible el cual está disponible para aquellos clientes con los mejores puntaje de crédito.

- Una persona con muy mal crédito podría pagar hasta un 91 por ciento más en el seguro de su casa que un consumidor con puntaje alto. Del mismo modo, las primas de seguros de automóviles podrían ser hasta $ 1,700, mucho más costoso por año para un conductor con mal crédito.

El informe del Contralor también sugiere una serie de cambios en las normas lo cual harían más fácil que los neoyorquinos reporten su historial de pago completo y a tiempo a las agencias de crédito. Las propuestas incluyen:

- Ayudar a los propietarios y administradores de propiedades a ofrecer programas a los inquilinos que les permita optar para que su propietario comparta la información de pago de alquiler de su vivienda a las agencias de crédito. La ciudad debería explorar normas para impulsar estos programas.

- Exhortar a los bancos y cooperativas de crédito a utilizar estrategias innovadoras para identificar los pagos de alquiler e informarlos a las agencias de crédito. Las sugerencias incluyen:

- Servir como intermediario cuando el banco o la cooperativa de crédito recauda los cheques de la renta de la casa, los verifica contra el contrato de alquiler, los reporta a una agencia de crédito y luego envía el pago al dueño para aquellos neoyorquinos que opten por participar;

- Ofrecer programas de pequeños préstamos, donde el banco o la cooperativa de crédito paga el alquiler completo de los inquilinos, y luego recolecta los pagos mensuales del préstamo del inquilino. Para aquellas personas que opten por esto, se reportaría a las agencias de crédito como un préstamo normal, lo que aumentaría el puntaje de crédito del inquilino.

- Motivar a la Autoridad de Vivienda (NYCHA) a continuar expandiendo su programa piloto que tiene con Brooklyn Cooperative Federal Credit Union y Urban Upbound Federal Credit Union el cual permite a los inquilinos optar por reportar sus pagos de alquiler a las agencias de crédito.

- La ciudad debe tomar la iniciativa en implementar una serie de protecciones al consumidor relacionadas con el crédito, incluyendo el ajuste a los modelos de puntaje crediticio para que los chequeos de crédito realizados por los propietarios a futuros inquilinos no afecten negativamente su puntaje de crédito. El Contralor también exige que se ponga en pie una legislación para requerir a los propietarios que realizan chequeos de crédito a posibles inquilinos que compartan la información de crédito con el solicitante y aumenten las iniciativas y programas de educación crediticia que ofrece la Ciudad de Nueva York al consumidor.

Aunque no todos los puntajes de crédito se verían afectados por este cambio ya que no todos los modelos de calificación crediticia incorporan rentas en sus algoritmos y fórmulas, los nuevos modelos como FICO 9 y Vantage Score 3.0 tienen en cuenta los pagos de rentas en el perfil crediticio de un individuo.

###